- 互联网+精准农业

- 景通桥 张满江 马芳霞

- 2696字

- 2025-04-13 06:51:02

第五节 运用互联网思维改造传统农业

随着时代不断向前发展,传统农业的发展遭遇了种种瓶颈,要想有所突破,必然要改变发展模式。互联网恰恰凭借其强大的流程再造能力,给农业注入了新鲜的活力。

互联网的思维方式是系统化的,同时也具备网罗信息资源、搭建优质平台的能力,其与农业的结合可以对农业进行一个系统的产业优化升级,从产业链的每一个具体环节入手,注入现代理念,最终突破农业发展的瓶颈,形成符合时代发展潮流的互联网农业模式,其优势主要体现在以下五个方面。

互联网农业的五个优势

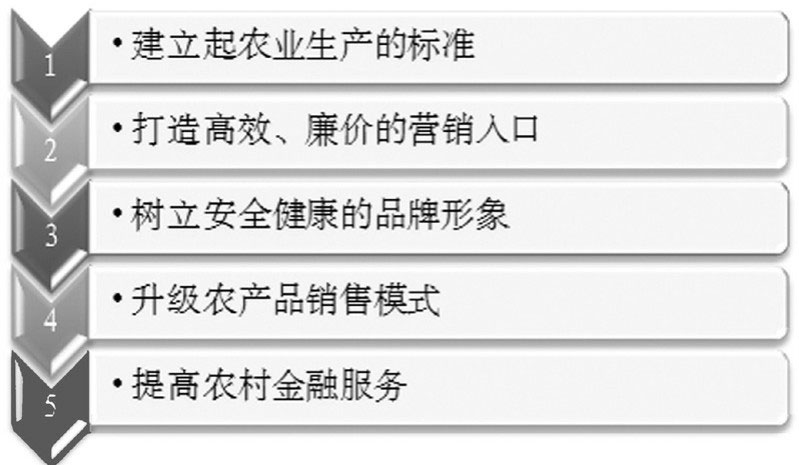

一、建立起农业生产的标准

以往的农业生产往往没有标准,多数流程都是靠农民自己的经验进行操作,这样带来的不稳定因素太多,比如温度、光照、降水、土壤等环境参数,一旦出现偏差就会带来难以估量的损失。而且,人工操作的效率太低,不足以满足大规模的生产需要。于是,“精准农业”这一理念便应运而生。

精准农业的核心便是物联网在农业生产中的应用。这种技术可以把农业生产中的诸多因素通过无线传感器进行实时采集,然后及时迅速地将信息进行整合,从而做出精确判断,来决定农业设备是否开启。这样便极大地提升了效率,降低了可能的损耗。

另外,物联网可以从生产这个环节对农业进行彻底的改造,目前种种方式还在探索之中,未来必定会成为一个发展趋势。

二、打造高效廉价的营销入口

互联网被广泛地用于营销,网上的营销模式层出不穷,如体验营销、服务营销、饥饿营销等。对于农业来说,互联网营销最大的优点便是成本低,通过移动信息工具等入口,可以建立多种多样的营销入口,比如微信、微博、QQ等,互联网通过此类入口可以在客户与农业之间搭建受消费者信任的桥梁。

最令传统农业头疼的一个问题就是品牌问题,缺少品牌效应,农产品的附加值就上不去。而营销借助互联网产生极大的推广效应,因为成本低,所以宣传的覆盖率就可以极尽所能地扩大。

农业若要建立高效廉价的营销入口,切不可盲从,需要遵循以下几条原则:

第一,不能泛化营销。

任何产业都有自己的潜在客户,这些客户就是销售的重要目标。整合数据精确定位,这是农业营销的第一课。

第二,质量与服务并重。

狠抓质量,再加上利用客服保持与客户的紧密联系,营销才能起到应有的作用。

第三,适当控制产业链。

不贪多,也勿狭隘。既不能试图覆盖整个产业链的经营,也不能只着眼于其中的一个方面。合理分配,优化利用,生产环节中严把质量关与产品标准化生产结合才是最重要的做法。

三、树立安全健康的品牌形象

食品安全问题备受关注,人们对食品安全的信任度呈下降趋势,如何重拾客户的信任,是传统农业亟待解决的问题。

要想使人们恢复对农产品的信任,最直接的办法便是恢复农产品生产链条的透明化,这在传统农业中几乎是一个不可能完成的课题,但互联网农业却以其强大的线上交流模式弥补了这一缺陷。

可追溯系统是从食品行业中延伸出来的,人们可以通过一个小小的二维码实现对整个生产过程的追溯,包括耕种地点、生长环境、采摘日期等,这样便实现了产业过程的透明化。由此一来,人们因为了解得多,信任感自然增强,再加上权威机构给予肯定认证,安全健康的品牌形象便可以逐步建立起来。

四、升级农产品销售模式

目前,电商平台的发展为我国农产品的销售提供了更加便捷的途径。在此之前,农产品生产规模小,与大市场的对接有困难,加之农产品从种植到收获需经历一定时期,受气候等不可抗因素影响大,因此销售问题时有发生。电商平台的建立则直接拉近了消费者与生产者之间的距离,使地域问题对农产品销售的影响相对削弱。距离的缩小意味着成本的降低,从而降低了商品的最终价格。价格降低,销售成本减少,销量增大,利润当然也就随之增长。农业物联网一般应用是将大量的传感器节点构成监控网络,通过各种传感器采集信息,以帮助农民及时发现问题,并且准确地确定发生问题的位置,这样农业将逐渐地从以人力为中心、依赖于孤立机械的生产模式转向以信息和软件为中心的生产模式,从而大量使用各种自动化、智能化、远程控制的生产设备。

此外,电商平台清货的能力也是可圈可点的。2013年11月25日,“淘宝网·特色中国海南馆”正式上线,三天时间仅椰子饭便销售掉了以往线下全海南岛一年销售量的63%,成果显著。

不仅如此,互联网一个极大的优势就是可以利用强大的数据分析帮助农业生产定位客户群,分析客户的需求,这使得生产具有了一定的目的性,可以达到利润的最大化。

五、提高农村金融服务

金融问题一直是经济发展的核心问题,农村金融的服务却一直未能跟上经济发展的脚步,不能够满足村民的需要。农村金融产品种类较为单一,供给方面不足。

由于受地域、产业结构等多方面因素的限制,农村金融存在的问题仍然比较突出,创新之路还很艰难。互联网农村金融服务在未来还有很长的路要走,但下面两个方面,在互联网时代必将得以快速发展。

↘ 1.小额信贷

小规模的经营者是农村小额信贷的主要服务对象,如零食零售、餐饮业等,这类贷款业务数额不大,且相对较为分散,但优势在于资金安全与大规模贷款相比更加有保障,也更能吸引贷款者的目光。

更为重要的是,农村城镇化的脚步日益加快,随着越来越多的农村城镇化,对银行的需求会更大,银行的数量将不断增加。

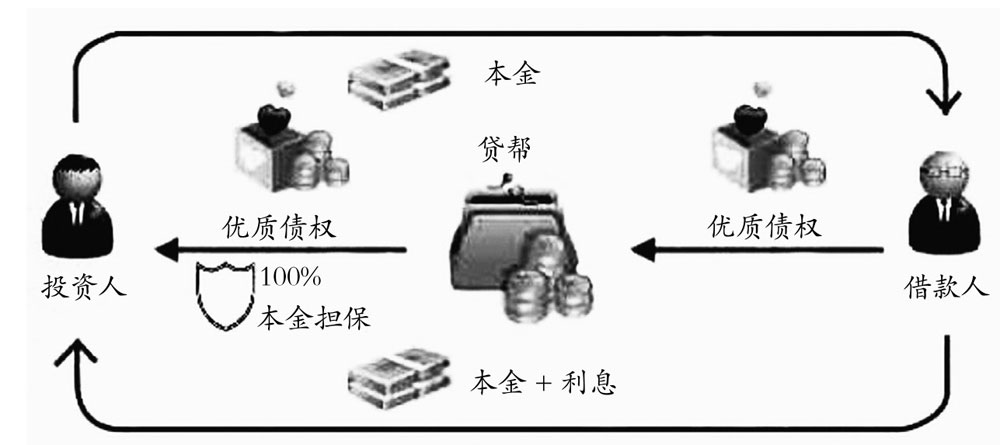

P2P贷款公司在农村发展良好,最引人注目的莫过于“贷帮”,它被称为首家银行资金监管平台。贷帮通过互联网来出借资金,但具体的贷款业务是在线下进行,这样可以确保贷款人资金以及信息的安全。贷帮的贷款程序十分严格,不但会有专人对贷款人的资质进行上门审核,而且还在各地农村开设办事处,办事处设立的原则是贷款者与当地办事处的路程不得超过半个小时。

贷帮利用互联网外加自己的风控体系对贷款人进行审核筛选,建立起了对接交易的商务模式。

贷帮的商业模式

↘ 2.农业保险

自古以来,农业生产的成败便与自然环境息息相关,与之相应的,农业生产者从投入生产那一刻起便承担着自然和经营两方面的风险,规避风险最有效的方式便是“保险”。

从大体上来说,保险的形式有两种,一种是政策保险,另一种是商业保险。虽然我国素来重视农业发展,政策上对农业的保障从未有过间断,但是仅凭政府之力是远远不够的,因此商业保险必不可少。在顶层设计、财政补贴以及监管共同推动下,2007~2016年的10年间,农业保险保费收入增长了7倍,风险保障资金从1126亿元增长到2.16万亿元,成为农业生产的重要保障。

但农业经营存在着风险大、赔率高的特点,因此许多保险公司在这一方面的积极性不是很高,直接导致了农业保险种类单一的问题。

而现今,借助互联网强大的数据流进行分析,可以对各种可能出现的灾害等问题进行网络模拟,针对性采取应对措施,便可以使农业保险赔付率大为降低,足可见互联网农业保险具有相当好的发展前景以及很高的商业价值。